サラリーマンの方の確定申告

確定申告とは?

税金には所得税・消費税・固定資産税等さまざまな種類があり、私たちはこれらを納付する義務があります。その中で、所得税については毎年1月1日から12月31日までに得たすべての所得を計算し、申告・納税しなければなりませんが、この手続きのことを『確定申告』といいます。

しかしながら、サラリーマンの方の中には『源泉徴収でとられているから自分には関係ないや・・・』と思っている方も多いかも知れませんが、所定の要件に該当した場合はサラリーマンの家庭でも確定申告をしなければならない場合もありますし、逆に確定申告をすることで『万単位』でお金が却ってくる場合もあるのです。

そこで以下に『サラリーマンの確定申告』について整理いたしましょう。

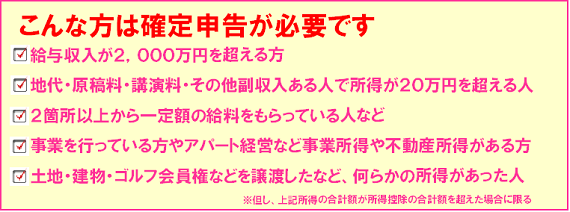

確定申告が必要な方

上記に該当する方は、期限内に確定申告が必要です。

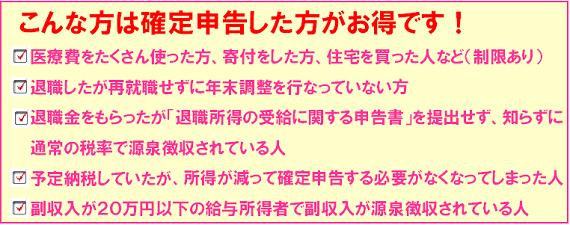

確定申告した方が得な方

上記に該当する場合は期限内に『還付申告』をすることで税金が戻ってくる場合もありますので、是非、忘れずに申告いたしましょう。

個人事業主の確定申告

税金には所得税・消費税・固定資産税等さまざまな種類があり、私たちはこれらを納付する義務があります。その中で、所得税については毎年1月1日から12月31日までに得たすべての所得を計算し、申告・納税しなければなりませんが、この手続きのことを『確定申告』といいます。

給与所得者の場合は源泉徴収で自動的に納めるようになっていますが、個人事業主の場合には所得税ならびに消費税他を自ら確定申告することによって納めなければなりません。

そこで、個人事業主の方のための確定申告の手続きを簡単に解説いたします。

白色申告と青色申告

確定申告には「白色申告」と「青色申告」があり、記帳の方法や特典等に違いがあり、どちらの方式が税務上メリットがあるのか、専門知識がないとその判断はなかなか難しいものです。そこで以下に2つの申告方法の違いを簡単にまとめてみました。

■白色申告記帳義務 なし ※但し前年の事業所得などの金額が300万円を超える場合は記帳義務があります

特別控除 適用なし

特典・一人当たりの控除額は最高50万円(配偶者86万円)が限度

・変動所得または被災事業用資産の損失に限られる

申請手続き 特になし

■青色申告記帳義務

複式簿記による記帳が原則 ※簡易簿記による記帳も認められています

特別控除・10万円(簡易帳簿・損益計算書提出)

・ 65万円(貸借対照表・損益計算書)

・原則として事前の届出により全額を必要経費にできる

・赤字の場合、翌年以降3年間繰り越し控除できる

・ 青色申告承認申請書を提出

・ 家族に給与を支払う場合は青色申告事業専従者給与に関する届出書を提出

青色申告のメリットは?

1.青色申告特別控除を受けられます青色申告を行うと、特典として所得から最高65万円、または10万円の控除を受けることができます

適用要件は・・・

(1)65万円の青色申告特別控除が適応される場合の用件

1)事業所得または不動産所得がある人

2)正規の簿記に従って取引を記録していること。

3)損益計算書、貸借対照表作成していること

4)期限内に確定申告書を提出していること

※不動産所得の金額、事業所得の金額又は山林所得の金額の合計額が65万円より少ない場合には、その金額が限度になります。

(2)10万円の青色申告特別控除が適応される場合の用件

上記用件を満たさない青色申告者はすべて10万円の所得控除となります

※不動産所得の金額、事業所得の金額又は山林所得の金額の合計額が

10万円より少ない場合には、その金額が限度になります。

家族従業員(15歳以上で事業主と生計をともにする親族)に対して支払った給料を適正な金額であれば必要経費とすることができます。(税務署への届出が必要)

3.純損失(赤字)の繰越しをすることができますケガや病気などで収入が少なくなりその年の事業所得が赤字になったときには、その損失額を翌年以後3年間にわたって、所得から差し引くことができます。

4.純損失(赤字)の繰戻しをすることができます前年も青色申告をしている場合は、純損失の繰越しに代えて損失額を前年の所得から差し引き、前年分として納めた所得税のうち一定額の還付を受けることができます。

上記を踏まえ、確定申告の具体的なスケジュールや注意点はこちらへ

その他所得のある人の確定申告

不動産所得者の確定申告

「地代・家賃・テナント収入・・・」といった不動産所得のある方の場合、自宅の一間を他人に貸しているレベルから、賃貸マンションやテナントを多数所有して事業化しているレベルまでその規模は様々です。

そこで以下に『不動産所得者の確定申告』の特殊な部分について簡単に記載しておきます。

土地や建物などの不動産 (地代、家賃)、借地権など、不動産に設定されている権利 などの貸付けによる所得

2.所得の計算方法不動産所得 = 不動産収入-必要経費

(1)不動産収入:地代、家賃、権利金、名義書換料、更新料、礼金

(2)必要経費:賃貸住宅の固定資産税 、損害保険料、減価償却費、修繕費、管理料、手数料、借入金利子など

不動産所得とその他の所得、と合計して総所得金額を求め、税額を算出します

4.事業規模の判定方法事業的規模 かどうかについての判断は社会的通念をもとに決める

※但し、建物の貸付けは下記のいずれかを満たせば事業とみなす

(1) 貸間、アパート等 ⇒おおむね 10室以上

(2) 独立家屋の貸付け⇒おおむね 5棟以上

(1)固定資産の取壊し、除却などによる資産損失の取り扱い、

・事業的規模の不動産貸付⇒全額必要経費となる

・事業的規模以外 ⇒資産損失差し引き前の不動産所得を限度に必要経費算入

(2)賃貸料等の回収不能による貸倒損失については、

・事業としての不動産貸付けの場合⇒回収不能となった年分の必要経費とする

・それ以外の場合⇒計上した年分に遡って、収入がなかったものとする

以上、不動産所得について説明いたしましたが、特殊性が高いため、確定申告は専門家に依頼することをお勧めします。

譲渡所得のある人の確定申告

1.譲渡所得とは土地、借地権、建物、船舶、機械器具、漁業権、取引慣行のある借家権、ゴルフ会員権、特許権、著作権、鉱業権、土石(砂)、特定の有価証券、書画、骨とう、宝石など、資産の譲渡による資産を言います

2.譲渡所得の計算方法課税譲渡所得金額=譲渡価額-取得費-譲渡費用-特別控除

(1)譲渡価額:売ったことによって得た総収入

(2)取得費:売却した土地や建物の購入金額(建物は減価償却した後の金額)、仲介手数料、立退き料・移転料

など、印紙代、登録免許税や登録手数料、不動産取得税など。取得費が不明な場合は譲渡価額の5%を

取得費として計上できます。

(3)譲渡費用:土地や建物を売却するために要した仲介手数料、広告費や測量費、印紙代、立退き料、

建物の取壊し費用など

(4)特別控除:居住用財産を売った場合、3,000万円の特別控除など

・長期譲渡所得の税額:課税譲渡所得金額×20%(所得税15%・住民税5%)

・短期譲渡所得の税額:課税譲渡所得金額×39%(所得税30%、住民税9%)

以上、譲渡所得について説明いたしましたが、高度な専門知識が要求されるため、確定申告は専門家に依頼することをお勧めします。

贈与を受けた方の確定申告

1.確定申告が必要な方・毎年1月1日~12月31日までの間に110万円を超える贈与を受けた方

・配偶者控除の適用を受ける贈与を受けた方

・相続時精算課税制度の適用を受ける贈与を受けた方

・2月1日~3月15日まで(15日が土・日曜日・祝日の場合は翌営業日まで)

3.贈与税の計算方法贈与税=( 贈与された資産の金額 - 110万 ) × 税率 - 控除額

4.相続税の特例生前贈与を行なう場合には『相続時精算課税精度』がありますので活用しましょう

・相続時精算課税:2,500万円まで課税されない制度

・相続時精算課税の特例:3,500万円まで課税されない制度

・贈与税の配偶者特別控除制度:2,000万円までは課税されない制度

※詳しくはプロフェッションズへお問い合わせ下さい。

贈与税は贈与税は、他の税金にくらべ金額が大きく、且つ高度な専門知識が要求されるため、確定申告は専門家に依頼することをお勧めします。

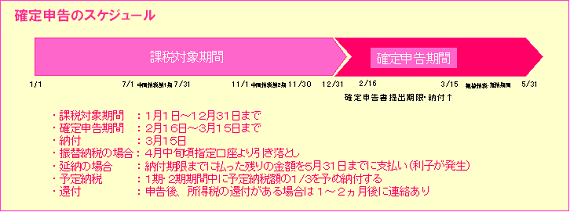

確定申告のスケジュール

※但し、還付申告の場合は2月15日以前でも行なうことができます

1.確定申告の手順(1)確定申告の申告期間はほぼ毎年2月16日~3月15日までです。

※還付申告の場合は、期間前後でも受け付けてもらえます。

(2)確定申告書の提出先は、住所のある地域を管轄する税務署です。

※郵送でも受け付けてもらえますが、消印の日付が提出日とみなされます。

※インターネットで確定申告書を提出する「e-Tax」というものもあります。

(3)税金の納付は3月15日までに金融機関で納めます。

※確定申告書を提出時に税務所で一緒に納めてしまうこともできます。

※一度に払うことが出来ない場合は3月15日までに納税額の50%を納めることで延納することもできます。

(4)還付を受ける場合は、確定申告書に記載した金融機関に入金されます。

※確定申告をした日からおよそ1~2ヶ月で還付されます(税務署から事前に通知があります)

もし確定申告を忘れてしまった場合・間違えて申告してしまった場合は?

提出した申告書が間違っていたら

対応策1.提出期限内に申告書の間違いに気づいた場合

⇒ 正しい内容の申告書を再提出します

対応策2.提出期限を過ぎて間違いに気づいた場合

1)最初に提出した申告書によって計算された税額より増える場合

⇒ 「修正申告」という手続きにより修正申告書を提出します。

但し、増えた税額に対しては延滞税がかかります

2)最初に提出した申告書によって計算された税額より減る場合

⇒ 「更正の請求書」を提出します。

但し、更正の請求については申告期限より1年以内が期限です。

申告書を提出するのを忘れたしまった場合や提出しなかったら?

もし申告をしなければならなかった人が申告をしなかった場合には、後日税務署の税務調査が行われ、もし無申告であったり、申告額が少なかったことがわかった場合には訂正すると同時に下記のような罰則が課せられます。

■申告しなかった場合《うっかり申告し忘れた場合》

無申告加算税が課せられ、納付税の15%以上の税金がかかります。但し、税務調査前に納付すれば税率は5%となります。

《意図的に申告しなかった場合》

重加算税が課せられ、納付税額の40%以上の税金がかかります。

《うっかり少なく申告した場合》

過少申告加算税が課せられ、納付税額の10%以上の税金がかかります。但し、税務調査前に修整申告すればかかりません。

《意図的に少なく申告した場合》

重加算税が課せられ、納付税額の35%以上の税金がかかります。